U analizi HNB-a se navedeno je kako bi se mjere najviše trebale odraziti na nenamjenske gotovinske kredite i trenutačno ne bi trebale znatnije utjecati na stambeno kreditiranje.

JUČER, 1. srpnja, na snagu su stupile makrobonitetne mjere kojima Hrvatska narodna banka (HNB) ograničava kriterije kreditiranja potrošača kako bi ublažila rizike za financijsku stabilnost povezane s pojačanim kreditiranjem kućanstava. Pojašnjeno je tako u publikaciji HNB-a naslova Financijska stabilnost.

Riječ je o tri mjere. Prvo, ograničava se najviši omjer mjesečne otplate ukupnog duga i dohotka potrošača (DSTI omjer), pri čemu ne smije biti veći od 45 % za stambene kredite i 40 % za nestambene kredite.

Drugo, ograničava se najviši omjer iznosa stambenog kredita i vrijednosti nekretnine u zalogu (LTV omjer) na 90 posto.

Treće, ograničava se najdulja ročnost kredita, što znači da se stambeni krediti i krediti osigurani nekretninom smiju odobriti na najviše 30 godina, a ostali nestambeni krediti na najviše 10 godina.

U analizi HNB-a se navedeno je kako bi se mjere najviše trebale odraziti na nenamjenske gotovinske kredite i trenutačno ne bi trebale znatnije utjecati na stambeno kreditiranje. Pored toga, ove mjere istodobno pridonose usporavanju rasta potrošnje kućanstva, odnosno, smanjenju inflatornih pritisaka povezanih s povećanom potražnjom.

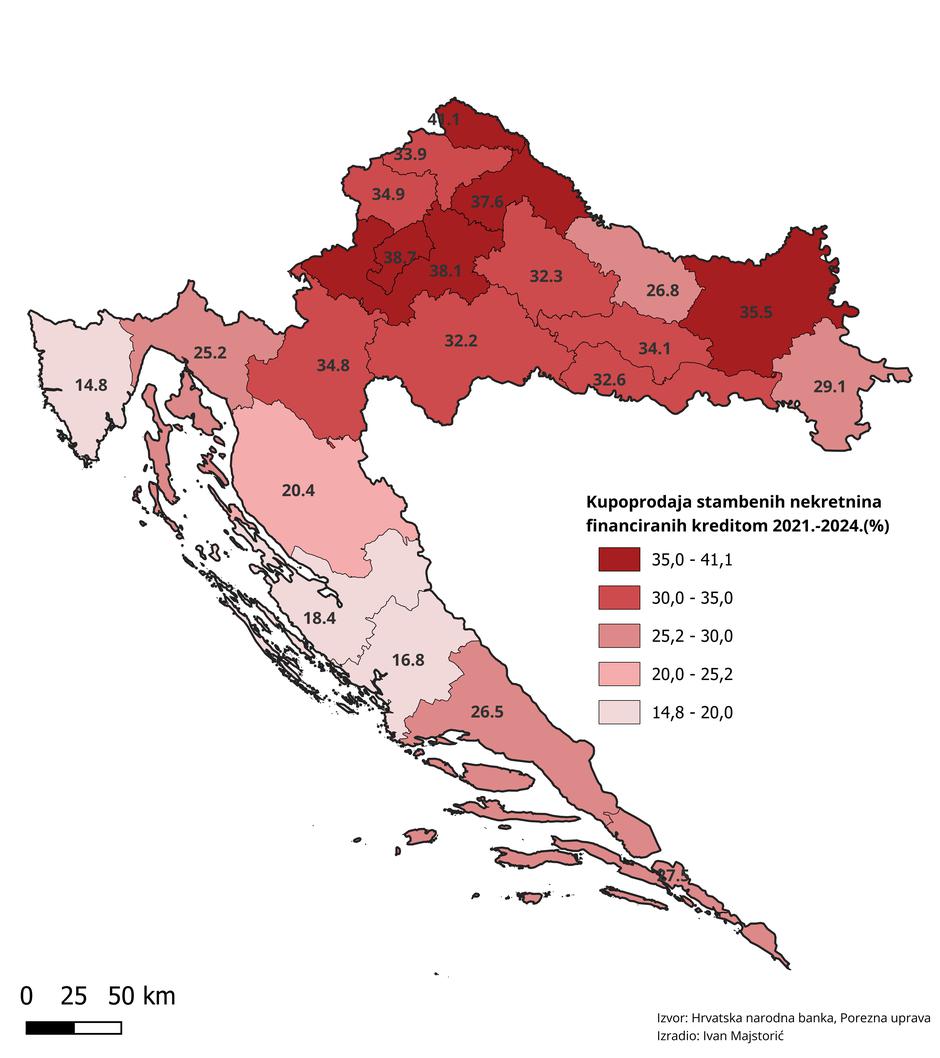

Tek 30 % stambenih nekretnina financirano kreditom

Prema podacima HNB-a, udio kupoprodaja stambenih nekretnina koje su financirane kreditom od 2021. do 2024. godine prema procjeni je prosječno iznosio oko 30 %, pri čemu treba naglasiti kako je taj udio rastao i do 40 % u mjesecima u kojima se provodio program državnih subvencija za stambene kredite.

Kod kupoprodaja stambenih nekretnina koje nisu financirane kreditom, najveći udio ukupnih kupoprodaja čine domaće fizičke osobe (prosječno 55 %), a samo se manji dio odnosi na nerezidente i pravne osobe.

Trećina brodsko-posavskih kupoprodaja na kredit

Najviši udjeli kreditno financiranih kupoprodaja zabilježeni su u kontinentalnom dijelu Hrvatske - u Međimurskoj županiji (41,1%), Gradu Zagrebu (38,7%) i Zagrebačkoj županiji (38,1%), dok su najniži udjeli zabilježeni u Istarskoj (14,8%), Šibensko-kninskoj (16,8%) i Zadarskoj (18,4%) županiji.

Brodsko-posavska ima udio od 32,6 % (10. od 21 županije) a Požeško-slavonska županija 34,1 % (8.) pa se može reći da je posljednje četiri godine u ovom dijelu Slavonije na svakih 10 stambenih nekretnina, približno njih tri financirano kreditom.

Ivan Majstorić // PlusPortal

Ivan Majstorić // PlusPortal

Iz HNB-a objašnjavaju kako su u priobalju izrazito zastupljeni inozemni kupci i kupnje za potrebe turističkog najma, koje se češće financiraju vlastitim sredstvima, zbog čega je udio kreditnog financiranja u tom dijelu Hrvatske u pravilu niži. Istodobno, tržišta nekretnina u Zagrebu i ostatku kontinentalnog dijela Hrvatske u značajnijoj mjeri ovise o kreditnom financiranju jer se veći dio nekretnina kupuje za potrebe stanovanja.