- A mladima mogu poručiti da se, ako ne mogu pronaći posao u svojoj okolini, presele u neki drugi dio Hrvatske ili EU. Tamo radite, steknite iskustvo, naučite kako se bolje radi i onda se vratite u svoje krajeve i podijelite svoja iskustva. - poručio je Toni Milun putem PlusPortala.

POVODOM Svjetskog dana štednje 31. listopada s ciljem povećanja svijesti o financijskoj pismenosti te isticanja važnosti štednje i ulaganja razgovarali smo s Tonijem Milunom, najpoznatijim profesorom matematike, koji je odnedavno suautor bestseller knjige „Budi financijski fit” sa Sandrom Ferenčak (Tetkom) i Tonijem Vitalijem (Škrtim Otočaninom).

Zanimalo nas je može li se uopće govoriti o prostornim obrascima rasprostranjenosti štednje i ulaganja, primjerice da su Nijemci doista sami po sebi štedljivi, a Grci rastrošni, ili svaka osoba, neovisno o mjestu stanovanja (spolu, dobi, podrijetlu, statusu..), može imati ili nemati svijest o važnosti financijske pismenosti u vlastitom životu.

- Naravno da svatko može utjecati na svoje financijsko ponašanje, pogotovo danas kad su nam dostupna brojne mogućnosti obrazovanja: Youtube, blogovi, TikTok, radionice itd. Preporučio bih svakome da uloži barem desetak minuta svakog dana da pogleda koji edukativni video ili pročita neki tekst. Ionako smo nekoliko sati dnevno po društvenim mrežama. Kad ste već spomenuli Njemačku i Grčku onda bih dodao i svoje iskustvo. Živio sam u Njemačkoj godinu dana i često je posjećujem, a bio sam i u Grčkoj desetak puta.

Da, Nijemci su u prosjeku puno pažljiviji sa svojim novcem. Češće kupuju na akcijama i u Njemačkoj nećete naći puno kvartovskih kafića kao kod nas ili u Grčkoj. S druge strane, u Grčkoj sam vidio mnoge obiteljske biznise, npr. restorane u kojima rade cijele obitelji. I uočio sam da ponekad po pet, šest članova obitelji u restoranu rade kao konobari, a u restoranu samo dva stola puna. I tako iz dana u dan, a konobari sjede i piju kave. To ni kod nas ne bi prolazilo. Zato su Grci zabavniji, bitno im je druženje, dok je Nijemcima bitnija produktivnost. - ispričao nam je profesor Milun.

Danas se može lako ulagati. Dovoljni su mali iznosi i internet za pristup odgovarajućim aplikacijama.

- Može se početi ulagati i s vrlo niskim ulozima, npr. 20 eura mjesečno ili povremeno kad možemo. Nekad davno ste trebali imati nekoliko tisuća eura za početak investiranja. Danas je to lako jer imamo tri robosavjetnika: FINAX, Genius by InterCapital i Revolut Robo-advisor. Čak i onima koji malo znaju o ulaganju, robosavjetnici mogu pomoći i preporučiti optimalnu kombinaciju manje rizičnog i više rizičnog ulaganja. Bitno je samo iskreno odgovoriti na pitanja poput: Koliko imate godina? Na koji vremenski rok ulažete? Što biste napravili da je vaš ulog pao za 20 %? i slično. - pojasnio je profesor Milun.

Ima i posebnu poruku za Slavonce znajući da su u drugim dijelovima Hrvatske životni standard i plaće većinom bolje, djelomično i zbog turističke aktivnosti koja omoguće dodatne izvore prihoda široj populaciji.

- U Slavoniji je životni standard niži nego u Zagrebu ili Istri. Plaće su niže, a i cijene su niže. Moja poruka je uvijek: obrazovanje. Prošla su vremena kad bi ljudi završili srednju školu ili studij i onda do kraja života radili na istom radnom mjestu. Današnji mladi, a i oni srednje dobi, ne žele više 40 godina raditi isti posao. Mijenjaju posao češće, što znači da se stalno trebaju obrazovati da bi kvalitetno obavljali novi posao. Danas je posve uobičajeno da osobe zrele dobi posve mijenjaju profesiju. Moja kolegica, ekonomistica, je u svojoj 55. godini upisala edukaciju za psihoterapeuta. Podržavam takav način razmišljanja jer potiče ljude da i u zrelijoj dobi „kreću iz početka". A mladima mogu poručiti da se, ako ne mogu pronaći posao u svojoj okolini, presele u neki drugi dio Hrvatske ili EU. Tamo radite, steknite iskustvo, naučite kako se bolje radi i onda se vratite u svoje krajeve i podijelite svoja iskustva. - zaključio je profesor Milun.

Samo polovica građana aktivno štedi

Prema rezultatima istraživanja HNB-a i HANFA-a iz 2023. oko polovice (51 %) građana aktivno štedi. Trećina (33 %) ih štedi čuvanjem novca u kući ili novčaniku, a samo šestina (16 %) ih uplaćuje na štedni račun. Tek 1 % ih kupuje obveznice i oročuje depozit, a isto toliko ih ulaže u dionice. Građani koji ne štede aktivno najčešće su osnovnog obrazovanja, s prihodima kućanstva nižim mjesečnim prihodima od 796 eura te su stariji od 70 godina. Promatrano prema regijama, stanovnici Sjeverne Hrvatske i Dalmacije štede rjeđe od ostalih.

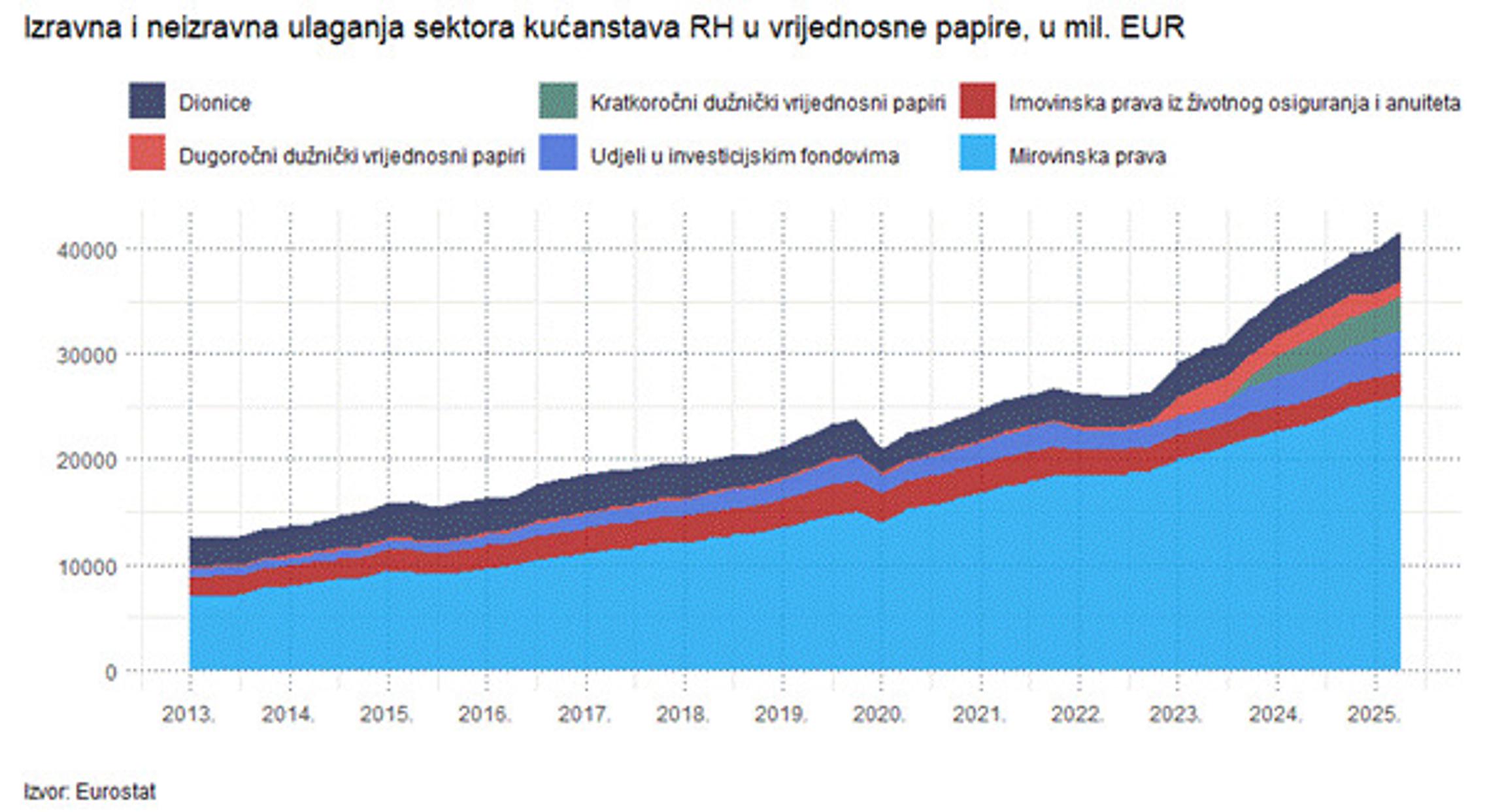

Dodajmo i da depoziti kućanstava prema podacima HNB-a za rujan 2025. iznose vrtoglavih 41,8 milijarde eura, što je rast od 7,6 % na godišnjoj razini.

Pri čemu su prekonoćni depoziti porasli po stopi od 13,1%, a oročeni depoziti su se smanjili su se po stopi od 6,3%. Taj novac predstavlja ogroman investicijski potencijal koji, ako ostane pasivan, s vremenom, zbog inflacije, gubi na vrijednosti.

Hrvati ulažu sve više i raznovrsnije, ali oprezno

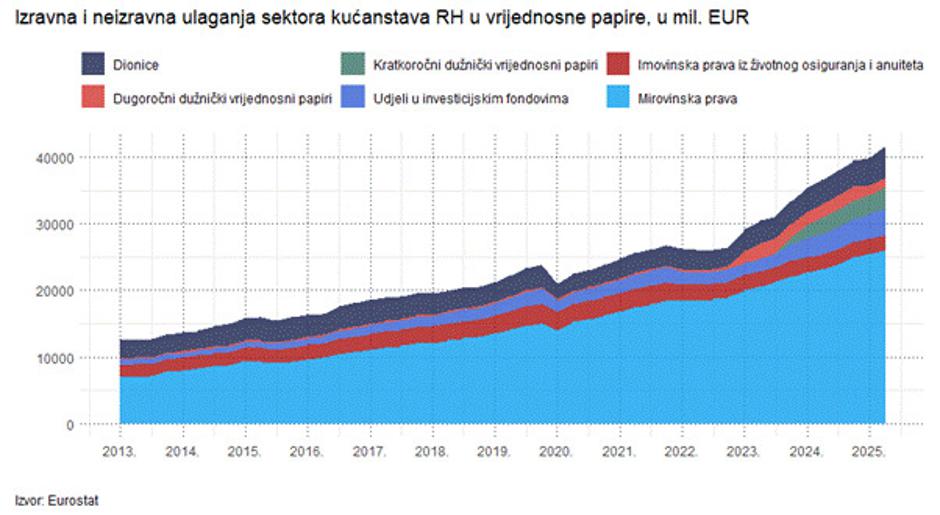

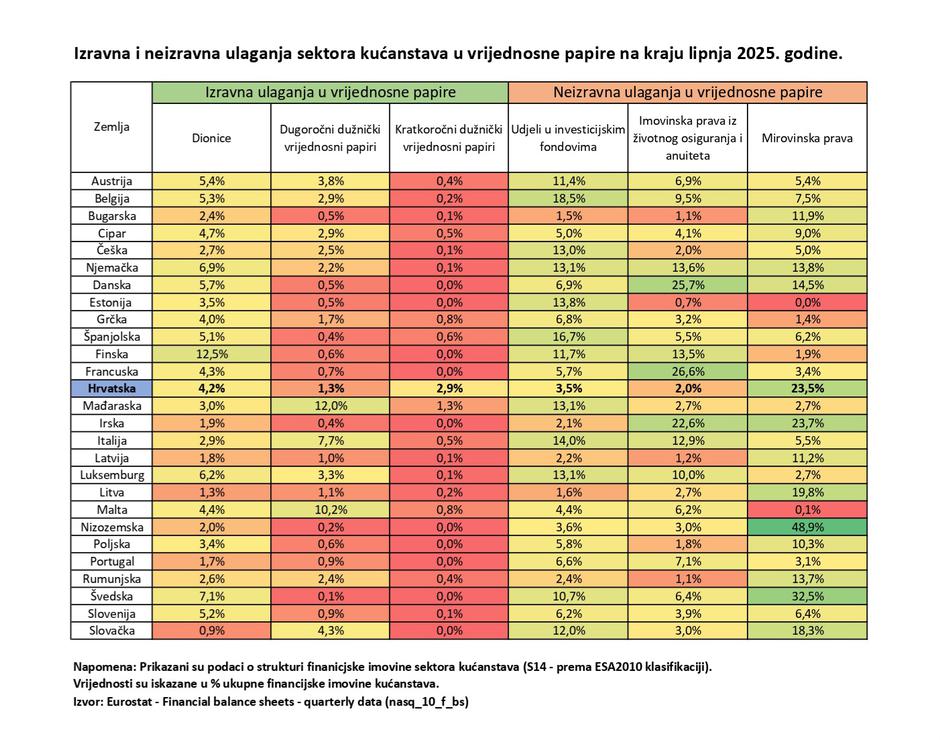

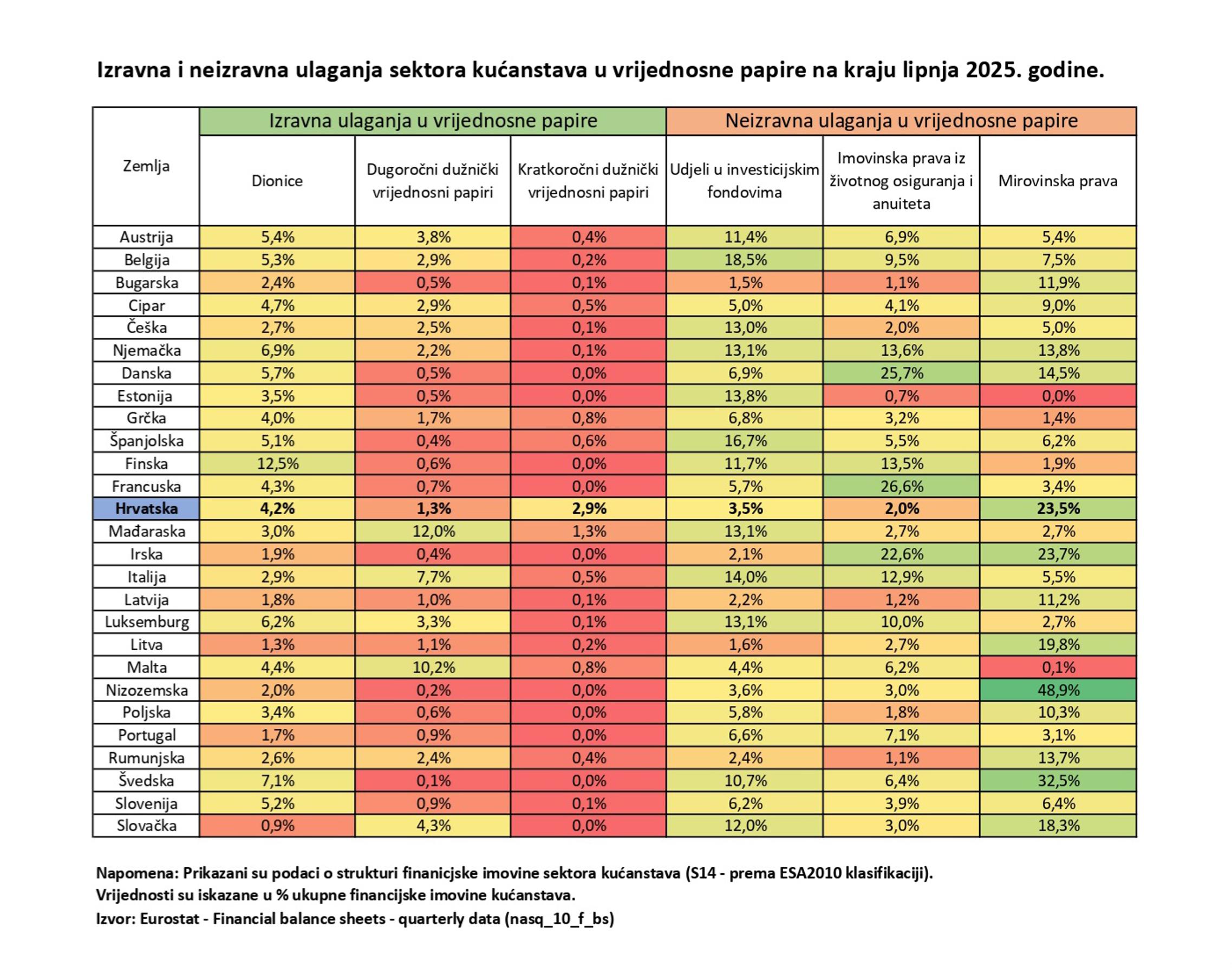

Podaci Eurostata za lipanj 2025. o strukturi izravnih i neizravnih ulaganja sektora kućanstva u vrijednosne papire u financijskoj imovini kućanstava pokazuju da je udio dionica 4,2 %, dugoročnih dužničkih vrijednosnih papira 1,3 %, kratkoročnih dužničkih vrijednosnih papira 2,9 %, udjela u investicijskim fondovima 3,5 %, imovinskih prava iz životnog osiguranja i anuiteta 2,0 % te mirovinskih prava 23,5 %. U usporedbi s podacima iz rujna 2024., najviše je rastao udio dionica (za 0,6 %), a najviše je pao udio dugoročnih dužničkih vrijednosnih papira (za 0,8 %). Iz HANFA-e objašnjavaju da uzrok toga ne mora biti nužno promjena investicijskih preferencija, već promjena cijene financijske imovine.

Za usporedbu, podaci Eurostata za prosinac 2015. govore da su u financijskoj imovini kućanstava dionice imale udio od 5,7 %, dugoročni dužnički vrijednosni papiri 0,4 %, kratkoročni dužnički vrijednosni papiri 0,0 %, udjeli u investicijskim fondovima 1,5 %, imovinska prava iz životnog osiguranja i anuiteta 3,9 % te mirovinska prava 16,4 %.

- U promatranom su razdoblju na domaćem i svjetskim tržištima kapitala prevladavali izrazito pozitivni trendovi. Tako su u prvih šest mjeseci 2025. porasle vrijednosti domaćih i stranih dioničkih indeksa (EU STOXX 600 rastao za 11 %, SNP 500 za 5 %, a domaći CROBEX skoro za 13 %). Ti su se pozitivni trendovi prenijeli i na investicijske fondove pa je tako imovina domaćih UCITS fondova u prvih šest mjeseci 2025. rasla za skoro 15 posto. Ujedno su sve kategorije UCITS fondova ostvarile pozitivne prinose, posebno dionički fondovi (prinos od skoro 14 %, dok su se prinosi ostalih vrsta fondova kretali oko 1 %). - navode iz HANFA-e.

Pojašnjavaju i da je rast udjela kratkoročnih dužničkih vrijednosnih papira u financijskoj imovini kućanstava počeo 2023., što korelira s izdavanjem državnih obveznica i trezorskih zapisa namijenjenim fizičkim osobama, s rokom dospijeća od godine dana ili tri mjeseca.

- Povećana ponuda ovih niskorizičnih kratkoročnih vrijednosnih papira, u uvjetima visokih kamatnih stopa, vjerojatno je potaknula veći interes sektora kućanstva za njima u odnosu na dugoročne obveznice. - pojašnjavaju iz HANFA-e.

Dodaju i da je pad udjela i vrijednosti imovinskih prava iz životnog osiguranja i anuiteta vjerojatno također povezan s višim kamatnim stopama i rastom konkurencije drugih oblika štednje.

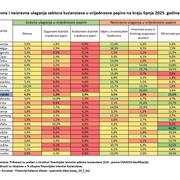

U usporedbi s drugim zemljama članicama EU, Hrvatska se ističe po uvjerljivo najvećem udjelu financijske imovine kućanstava u kratkoročnim dužničkim vrijednosnim papirima (2,9 %). Najbliže su joj Grčka i Malta s po 0,8 %, što govori o opreznom pristupu ulaganju i manjoj sklonosti riziku hrvatskih kućanstava. Također, treba spomenuti da smo četvrti po udjelu mirovinskih prava nakon Nizozemske (48,9 %), Švedske (32,5 %) i Irske (23,7 %).

- Gubitak atraktivnosti životnih osiguranja vidljiv je iz pada naplaćene premije i potražnje za tradicionalnim oblicima životnog osiguranja (-11,4 % na godišnjoj razini). - zaključuju iz HANFA-e.

{kind=link}

{kind=link}