Hrvati tradicionalno vole gotovinu (pod madracima ili u čarapama) i depozite u bankama te nemaju velikog povjerenja u financijske institucije, što mogu zahvaliti i povijesnom nasljeđu, pa nisu skloni većem riziku i radije gube vrijednost novca s protokom vremena nego da ga ulože.

U tijeku je upis novog izdanja Trezorskih zapisa Republike Hrvatske uz godišnju stopu prinosa 2,60% i s dospijećem 19. lipnja 2025. godine. Rok za građane je 17. ožujka do 11 sati, dok će idućeg dana od 9 do 11 sati iste moći upisati i institucionalni ulagači. Minimalni iznos ulaganja za jedan trezorski zapis iznosi 993,56 eura pa će građani po dospijeću dobiti tisuću eura za jedan zapis, što znači da će na jednom trezorskom zapisu dospijeća za tri mjeseca zaraditi 6,44 eura, objavilo je Ministarstvo financija kojem je ciljani nominalni iznos 600 milijuna eura.

Prethodno je isto Ministarstvo zaključilo novo izdanje obveznica s dospijećem 2027. godine uz prinos i godišnju kamatnu stopu od 2,65% te s dospijećem 2030. godine uz prinos od 3,05% i godišnju kamatnu stopu 3,00%. Novo izdanje obveznica privuklo je više od 18.500 građana koji su uložili približno 590 milijuna eura. Institucionalni ulagači uložili su pak 4,83 milijarde eura, navedeno je u podatcima Ministarstva.

Iz Ministarstva poručuju kako se na ovaj način aktiviraju sredstva koja su građani držali pasivno na svojim računima, čime se potiču razvoj tržišta kapitala i financijska pismenost, ali se i smanjuju troškovi zaduživanja. Naime, dosad je 167 milijuna eura kamata, umjesto prema financijskim institucijama u inozemstvu, isplaćeno građanima.

Pred nadolazeći Europski tjedan novca, koji Ministarstvo obilježava organiziranjem konferencije o financijskoj pismenosti mladih, istražili smo na temelju podataka Eurostata koliki je udio vrijednosnih papira u ukupnoj financijskoj imovini kućanstava po zemljama EU. Isto nas je zanimalo i na razini županija, zbog čega smo poslali upit HANFA-i, no odgovoreno nam je kako se statistika o ulaganju kućanstava u vrijednosne papire vodi na nacionalnoj razini.

Hrvatska vodeća po ulaganju u kratkoročne vrijednosne papire

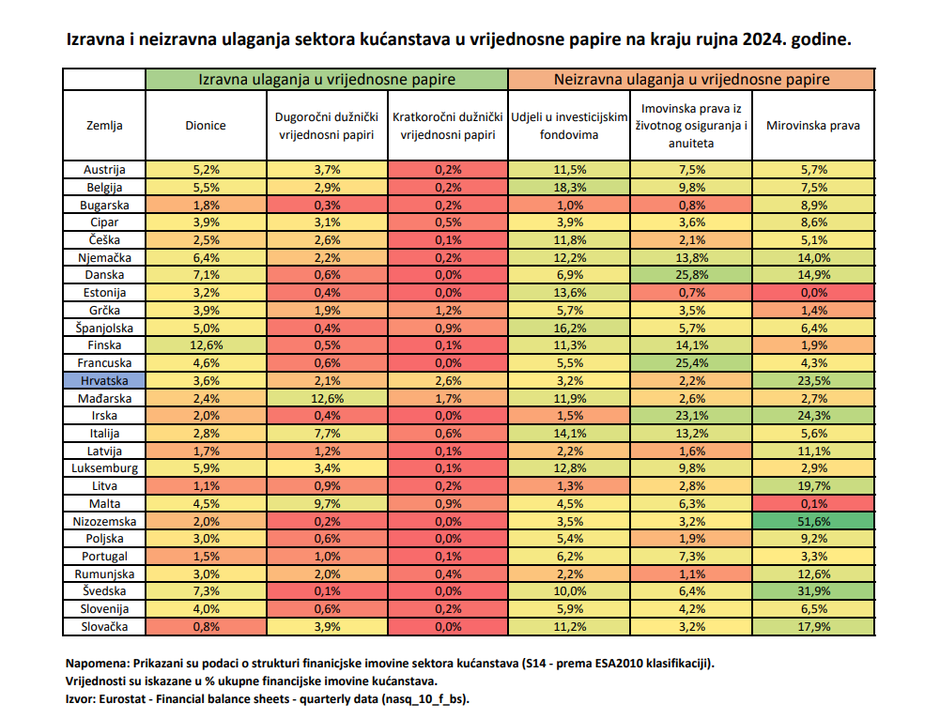

Prema dostupnim podatcima na kraju rujna 2024. godine, Hrvatska je vodeća u EU po udjelu kratkoročnih dužničkih vrijednosnih papira (trezorskih zapisa) u financijskoj imovini kućanstava (2,6 %). Mađarska ima 1,7 %, Grčka 1,2 %, Malta 0,9 %, Italija 0,6 %, dok ostale zemlje 0,5 % i manje. Zanimljivo je da su hrvatska kućanstva od 2013. do 2022. godine imala 0,0 % u ovoj kategoriji, što prema najnovijim podatcima ima 8 zemalja EU, a među njima Danska i Francuska.

Po udjelu dionica hrvatska kućanstva 14. u EU

Nadalje, u financijskoj imovini hrvatskih kućanstva na kraju rujna 2024. dionice su zauzimale 3,6 %, što nas svrstava na solidno 14. mjesto među zemljama EU. Za usporedbu, 2013. godine taj udio je bio čak 13,2. Uvjerljivo najveći udio dionica u financijskoj imovini kućanstava ima Finska (12,6 %). Slijede Švedska (7,6 %), Danska (7,1 %), Njemačka (6.4 %) i Luksemburg (5,9 %). Najmanje imaju Slovačka (0,8 %), Latvija (1,1 %) i Portugal (1,5 %).

Po udjelu dugoročnih vrijednosnih papira 11. u EU

Što se tiče dugoročnih dužničkih vrijednosnih papira (obveznica), oni imaju udio od 2,1 % financijske imovine hrvatskih kućanstva, što ih svrstava na respektabilno 11. mjesto u cijeloj EU. Po ovom pitanju vodeća je Mađarska s 12,6 %, a slijede Malta s 9,7 % i Italija sa 7,7 %. Najmanje udjele imaju Švedska (0,1 %), Nizozemska (0,2 %) i Bugarska (0,3 %).

Hrvatska u vrhu po udjelu mirovinskih prava

Istražili smo i neizravna ulaganja kućanstava u vrijednosne papire. Po udjelima u investicijskim fondovima u financijskoj imovini kućanstava Hrvatska je 22. u EU s udjelom od 3,2 %, po pitanju imovinskih prava iz životnog osiguranja i anuiteta 21. s udjelom od 2,2 %, dok je po pitanju mirovinskih prava 4. u EU s udjelom od 23,5 % nakon Nizozemske (51,6 %), Švedske (31,9 %) i Irske (24,3 %). Ključna razlika je u tome da umirovljenici u Hrvatskoj u odnosu na one u spomenutim zemljama imaju neusporedivo lošiji životni standard zahvaljujući niskim mirovinama, neodrživom mirovinskom sustavu te slaboj financijskoj pismenosti stanovništva.

Na kraju, možemo zaključiti kako Hrvati tradicionalno vole gotovinu (pod madracima ili u čarapama) i depozite u bankama te da nemaju velikog povjerenja u financijske institucije, što mogu zahvaliti i povijesnom nasljeđu, pa nisu skloni većem riziku i radije gube vrijednost novca s protokom vremena nego da ga ulože. Ipak, zadnjih godina se situacija mijenja, kako pod utjecajem izdanja obveznica i trezoraca, tako i pod utjecajem rasta životnog standarda. U tom ključnu ulogu imaju upravo mlade generacije, kao budući nositelji novih smjerova u raspolaganju financijske imovine i širenja financijske pismenosti među stanovništvom.