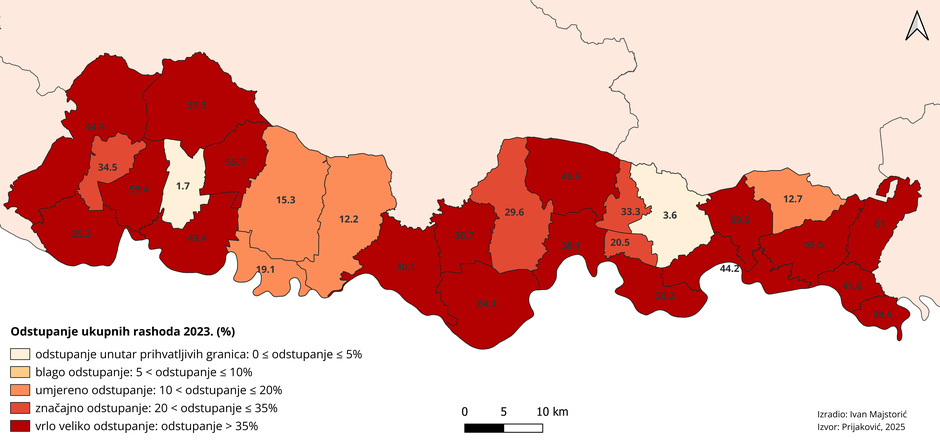

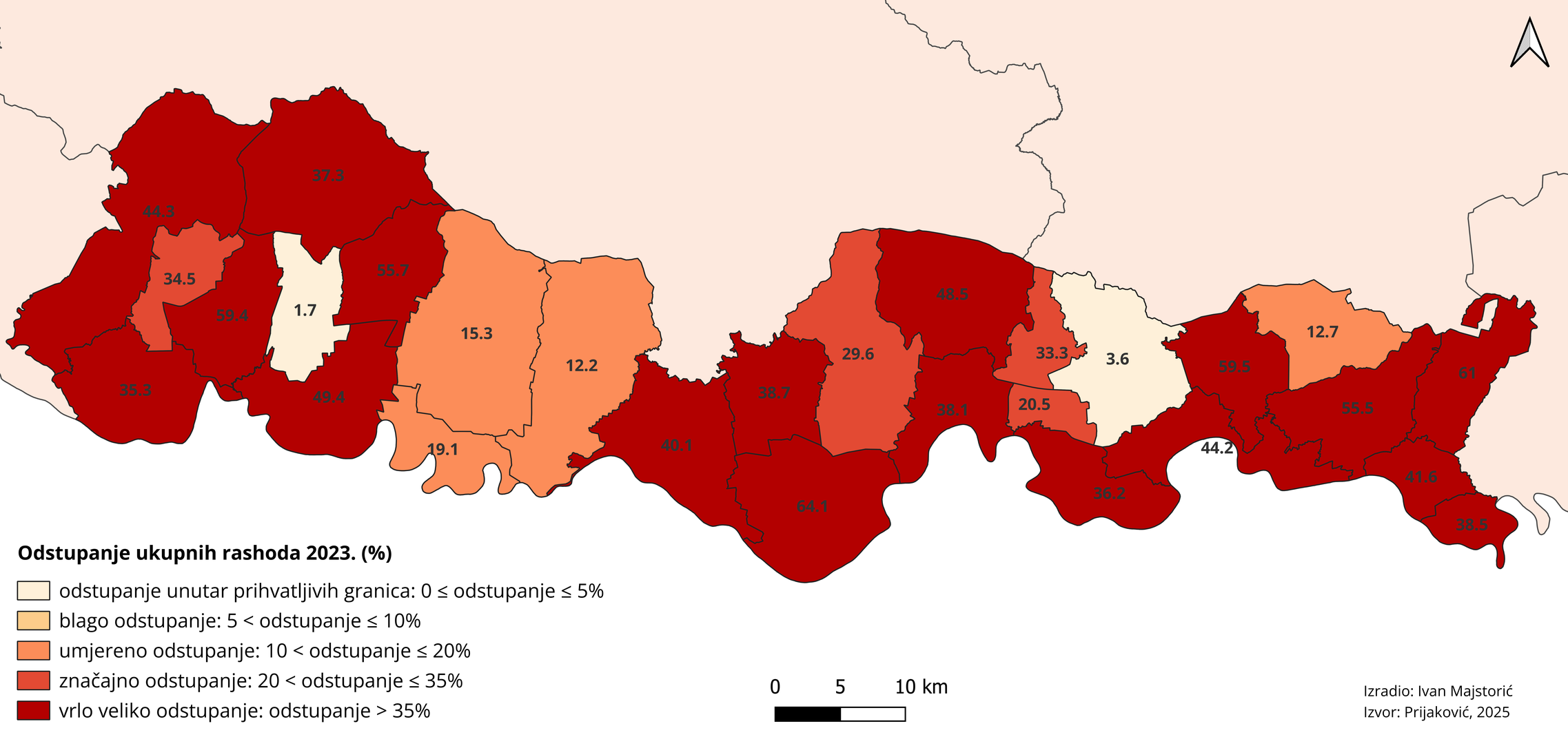

Samo su dvije jedinice lokalne samouprave u Brodsko-posavskoj županiji u 2023. godini imale odstupanje ukupnih rashoda unutar prihvatljivih granica, čime su među njih 54 u cijeloj zemlji. Riječ je o Gradu Nova Gradiška (1,7 %) i Općini Garčin (3,6 %), koje se doista mogu pohvaliti uspješnim proračunskim planiranjem s obzirom i na neznatno odstupanje prihoda.

NAKON održanih lokalnih izbora razgovarali smo s dr. sc. Simonom Prijaković, znanstvenom suradnicom s Instituta za javne financije, među čijim je područjima interesa i proračunska transparentnost javnog sektora. Zanimalo nas je kakvo je proračunsko planiranje gradova i općina u Brodsko-posavskoj županiji, ima li odstupanja u planiranju prihoda i rashoda, koji su uzroci takvih odstupanja i koje su preporuke za vjerodostojno proračunsko planiranje.

Povod za razgovor nedavno je objavljeno istraživanje „Proračunska vjerodostojnost pod povećalom: usporedna analiza hrvatskih i slovenskih lokalnih jedinica” u Osvrtima Instituta za javne financije. Cilj nam je informirati građane o proračunskom planiranju u našoj županiji na početku mandata lokalnih čelnika i novih saziva predstavničkih tijela jedinica lokalne samouprave te ih potaknuti na aktivnije praćenje rada jedinica lokalne samouprave.

Što ustvari podrazumijeva vjerodostojno proračunsko planiranje jedinica lokalne samouprave i zašto je ono važno?

- Vjerodostojno planiranje proračuna podrazumijeva realno i precizno planiranje prihoda i rashoda lokalnih jedinica, s ciljem da razlika između planiranog i ostvarenog proračuna bude minimalna (do 5%). To je važno jer jača povjerenje građana, omogućuje odgovorno upravljanje javnim sredstvima, osigurava učinkovitost javnih usluga, povećava transparentnost te sprječava politički motivirana odstupanja.

Analizirali smo stanje u Brodsko-posavskoj županiji

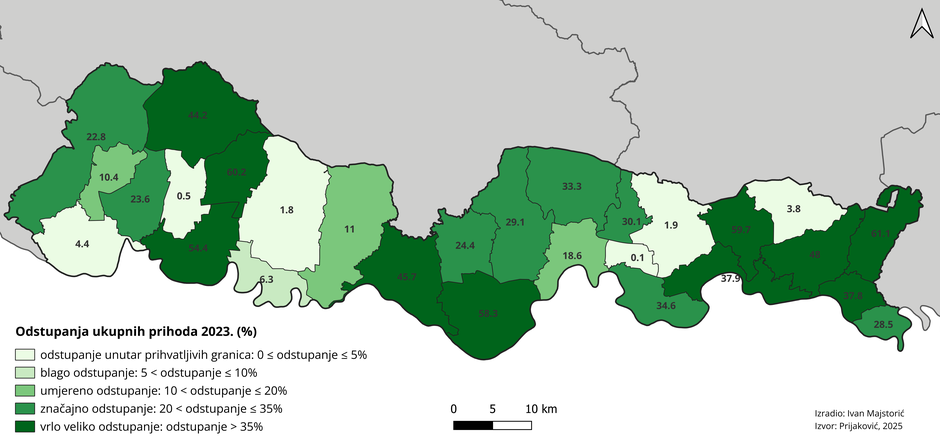

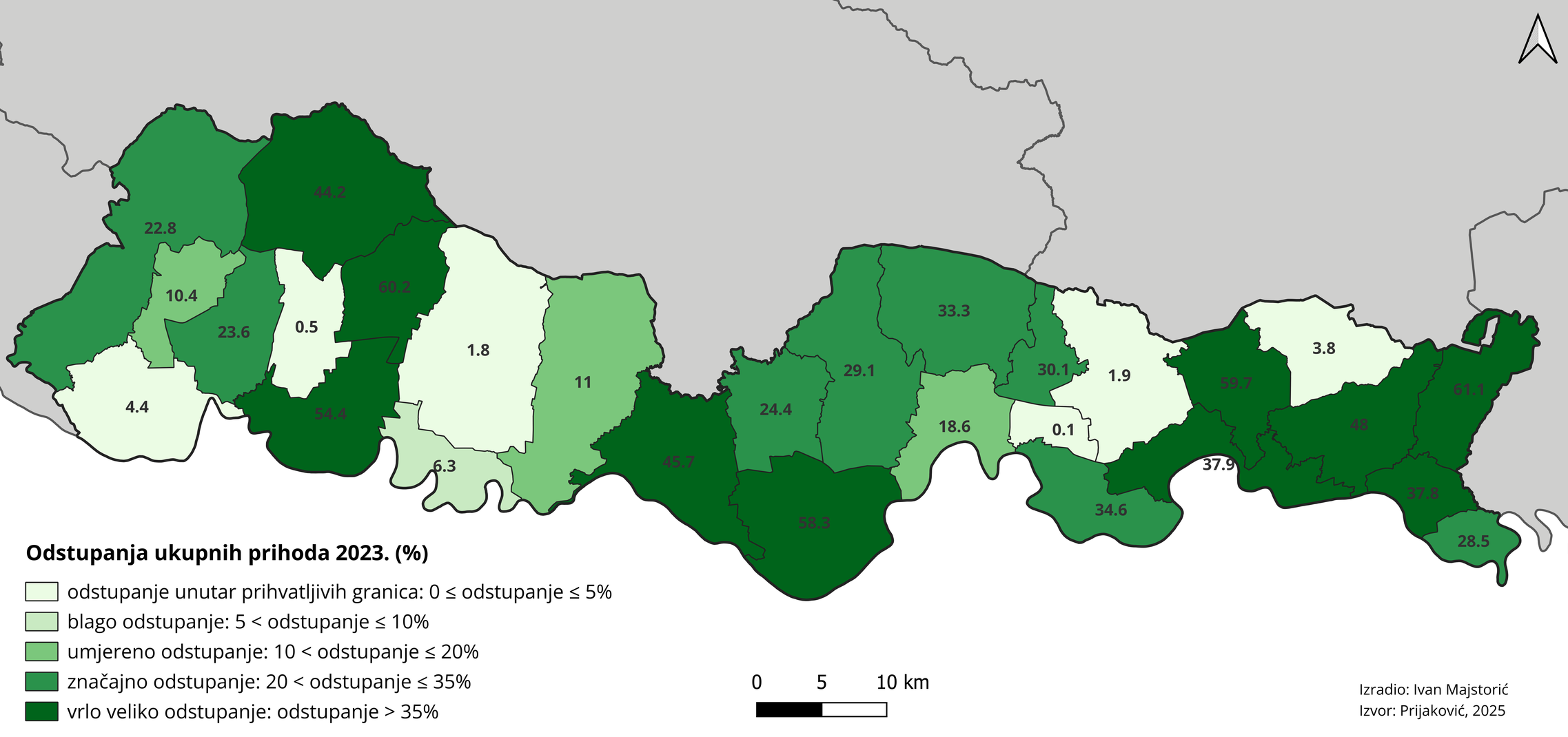

Šest jedinica lokalne samouprave u Brodsko-posavskoj županiji je među 70 jedinica lokalne samouprave u Republici Hrvatskoj koje su u 2023. godini imale odstupanje ukupnih prihoda unutar prihvatljivih granica (do 5%). To su redom: Općina Gornja Vrba (0,1 %), Grad Nova Gradiška (0,5 %), Općina Staro Petrovo Selo (1,8 %), Općina Garčin (1,9 %), Općina Vrpolje (3,8 %) i Općina Stara Gradiška (4,4 %). Istodobno, 10 ih je među 140 jedinica lokalne samouprave u Republici Hrvatskoj koje imaju vrlo veliko odstupanje ukupnih prihoda (više od 35 %) u istoj godini. U toj skupini najviše se ističu općine Gundinci (61,1 %), Rešetari (60,2 %), Donji Andrijevci (59,7 %) i Bebrina (58,3 %).

I. Majstorić

I. Majstorić

Samo su dvije jedinice lokalne samouprave u Brodsko-posavskoj županiji u 2023. godini imale odstupanje ukupnih rashoda unutar prihvatljivih granica, čime su među njih 54 u cijeloj zemlji. Riječ je o Gradu Nova Gradiška (1,7 %) i Općini Garčin (3,6 %), koje se doista mogu pohvaliti uspješnim proračunskim planiranjem s obzirom i na neznatno odstupanje prihoda. Čak 18 ih ima vrlo veliko odstupanje ukupnih rashoda, zbog čega su u društvu ukupno 201 jedinice lokalne samouprave u Republici Hrvatskoj po ovoj poražavajućoj činjenici. Među njima su općine Bebrina (64,1 %), Gundinci (61,0 %), Donji Andrijevci (59,5 %) i Dragalić (59,4 %), koje su u samom vrhu u županiji i po odstupanju ukupnih rashoda.

I. Majstorić

I. Majstorić

Grad Slavonski Brod s 18,6 % ima umjereno odstupanje ukupnih prihoda, dok je s 38,1 % također u skupini jedinica lokalne samouprave s vrlo velikim odstupanjem ukupnih rashoda.

Dakle, prema istraživanju koje ste proveli tek nekolicina lokalnih jedinica ima odstupanja ukupnih prihoda i rashoda unutar prihvatljivih granica, dok ih je istovremeno najviše u obje kategorije s vrlo veliko odstupanjem. Kako to komentirate?

Institut za javne financije

Institut za javne financije

- Ova situacija ukazuje na ozbiljne slabosti u planiranju proračuna na lokalnoj razini i nije iznimka, već odražava šire obrasce u hrvatskim lokalnim jedinicama, osobito u manjim i gospodarski slabijim sredinama. Analiza pokazuje da su upravo u manjim općinama i gradovima odstupanja najveća, dok veće i fiskalno snažnije lokalne jedinice planiraju proračun preciznije. U Brodsko-posavskoj županiji postoje značajne razlike između lokalnih jedinica u visini prihoda, rashoda i proračunskog salda po stanovniku. Veće općine i gradovi imaju stabilnije i raznovrsnije izvore prihoda, dok su manje općine često ovisne o kapitalnim prihodima i donacijama. Nerealna planiranja najčešće se vide kod kapitalnih prihoda i pomoći, što potvrđuje potrebu za realističnijim pristupom planiranju proračuna. Gospodarski slabije razvijene općine bilježe veće stope nezaposlenosti i češće proračunske deficite.

Vrlo velika odstupanja prihoda i rashoda u većini jedinica Brodsko-posavske županije ukazuju na sustavne slabosti u planiranju proračuna, koje su najizraženije u manjim i slabije razvijenim sredinama. Bez jačanja proračunske transparentnosti, stručnosti i odgovornosti, teško je očekivati poboljšanje vjerodostojnosti proračuna i učinkovitije korištenje javnih sredstava.

Koji su općenito uzroci odstupanja u proračunskom planiranju?

- Odstupanja nastaju zbog nerealnog planiranja, nepredviđenih okolnosti (npr. krize, pandemije), političkih motiva, nedostatka stručnog osoblja, zakonske obveze uravnoteženja proračuna, veličine i fiskalnog kapaciteta jedinice, kašnjenja projekata te nedovoljne transparentnosti. Najveća odstupanja evidentirana su kod prihoda od imovine i pomoći te kod kapitalnih rashoda.

Odstupanja proračuna su, dakle, često rezultat kombinacije vanjskih okolnosti, institucionalnih slabosti i političkih pritisaka. Ključ za njihovo smanjenje je u realnijem i konzervativnijem planiranju, jačanju stručnih kapaciteta, većoj proračunskoj transparentnosti i odgovornosti lokalnih vlasti te boljem nadzoru nad proračunskim procesima.

Na kraju, koje su vaše preporuke za vjerodostojno proračunsko planiranje nakon netom održanih lokalnih izbora?

- Vjerodostojno planiranje proračuna nakon izbora zahtijeva transparentnost proračuna, realnost, odgovornost i jačanje kapaciteta, uz stalni nadzor i javno izvještavanje. Posebna pažnja mora biti usmjerena na realno planiranje prihoda i rashoda, osobito u politički osjetljivim razdobljima i u manjim jedinicama koje su najizloženije rizicima većih odstupanja. Samo takvim pristupom moguće je očuvati povjerenje građana i osigurati održiv razvoj lokalne zajednice.

{kind=link}

{kind=link}

{kind=link}